| 作者:周炜炜 来源:交银施罗德 时间:2009-12-04 浏览: |

随着全球风险资产的反弹,各个市场的投资者几乎都在讨论资产泡沫的问题,从商品到新兴市场,再到欧美的股市。全球各央行也似乎决心要把控制资产价格泡沫放到自己的施政要务上来。而中国,大家更是担心资产是否已全面泡沫化。全球风险资产的泡沫到底有多大?中国的风险资产泡沫又有多大?

要定义泡沫,无非要有两个最重要的因素:首先,估值非常昂贵,远远超出传统估值的正常范围。其次,投资者的情绪高涨,加大杠杆并一致同向进行充分投资(crowded trade),并常用非正常的估值体系来解释已经泡沫化的投资。加大杠杆的过程也常常伴随着信贷投放和货币增长速度快速增长的过程,从而加大金融体系风险。回想起历史上的著名的金融泡沫,无不具备这两个要素。

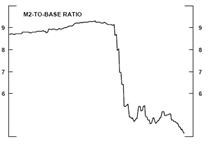

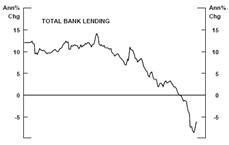

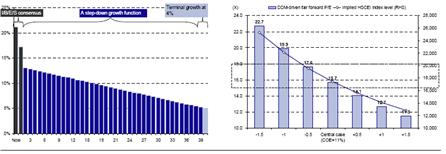

如果以这两个要素来看全球的主要股市,目前很难有全面泡沫化的结论。首先,下面左上角的图中可以看到,从最传统的市盈率估值来看,目前全球股市平均交易在未来一年14倍PE的水平上,而历史上平均为16倍。其次,右上角的图表明,从投资者的情绪上看,虽然风险偏好有所增加,但还是在正常范围内。而从最近的情况来看,许多投资者还是选择趁反弹从股市中退出,尤其是在刚过去的11月份,美国个人投资者加大了反弹出货的力度,而以对冲基金为代表的更加复杂的投资者却加大了投资股票的力度。在媒体上大家也还是为股市是否有泡沫争论不休,为经济的前景担忧,认为市场反弹不可持续。显然,市场而并没有一致的乐观和单向做多的倾向。最后,第二行的两张图表说明,从杠杆的角度上来看,在主流的美国市场上,似乎只有政府是最主要的借款人,而银行的借贷还是没有起来的迹象,更谈不上个人投资者加大杠杆进行投资了。

数据来源:BCA研究,1990-2009

数据来源:BCA研究,2007-2009

正是因为如此,从最近的美联储主席的谈话中我们看到,他并不认为本国的资产泡沫有多大,尤其是私人部门的杠杆率还是在去杠杆的过程中。政策退出在相当长的一段时间里可能只是象征性的而不是实质上的。

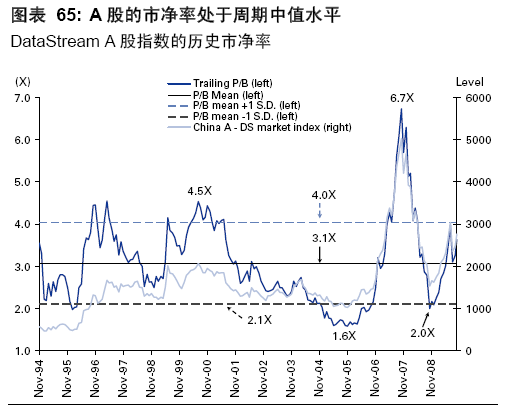

中国的股市情况又如何?从估值的情况来看,也很难说明中国的市场整体有泡沫。在目前的市场点位上,中国沪深300指数交易在2010年20倍PE,2011年16倍PE的水平上,均低于历史平均水平(下面第一行两张图)。而且,从绝对估值的角度来看,(下面第二行两张图),结合中国经济的高成长性,使用相对合理的条件假设的DDM模型(红利折现估值模型)来看,20倍左右的市盈率估值也是合理的。目前的估值并没有完全反映中国经济的成长性溢价。当然,不可否认,有一批中小市值股票的结构性泡沫已比较大了,同时银行的低估值也拉低了整体估值水平。

数据来源:Goldman Sachs,1994.11-2009.11

数据来源:Goldman Sachs,1994.11-2009.11

数据来源:Goldman Sachs

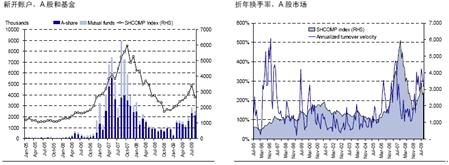

另外,从中国投资者的情绪来看,也远远没有达到非常亢奋的状况。从股市的新开户数、市场上的换手率和股票基金的申购赎回情况来看,包括个人和机构投资者目前还是相对理性的。媒体上还在不断争论市场是否已有较大泡沫,其实这都是相对健康的现象。

数据来源:Goldman Sachs,2005.01-2009.10 数据来源:Goldman Sachs,1995.07-2009.10

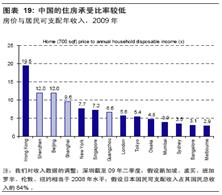

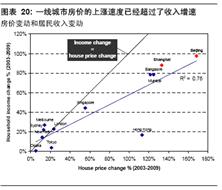

所以,从估值和市场情绪这两个泡沫主要因素来看,我们也并没有看到中国的股市整体存在泡沫。但是,相比之下,中国的房地产市场可能已有泡沫。不管是从静态的房价收入比,还是从动态的收入增速和房价上涨数度之间的比较,中国的整体相对房价水平已处于一个相对较高的水平。

数据来源:Goldman Sachs

好在中国居民的杠杆率还是很低的,银行在房地产按揭方面的暴露风险不是非常大。根据里昂信贷最近的一个调查,在中国只有1/3的购房者使用按揭贷款,平均贷款额也只是房产价值的46%。而在美国,超过90%的购房者使用按揭,且平均贷款额是房地产价值的76%。从短期来看,虽然中国的房地产相对价格已比较高,但是结合家庭较低的杠杆率,银行的实质性风险并不是非常大。

可见,中国家庭较低的杠杆率,既是有利的一面,它将保证中国经济在未来相当长一段时间的长期发展,并且在目前较好地保证了金融体系的资产安全,但也是笼中的老虎。如果引导得不当而集中释放,超越了实体经济的发展速度,则很可能造成很大的资产泡沫。从中国的股市和地产这两个主要资产类别来看,政府对地产价格再度大幅上涨的容忍度可能要低于对股市上涨的容忍度,因为调控地产价格更难、对金融体系的影响更大。可以预见,加大土地供给显然会成为明年政府平抑地产价格的核心,并会对投机/投资购房者施行较严格的按揭管制,从而降低银行的资产风险。如果我们真能看到政府明年成功地调控了,使得全国的房地产价格稳健发展,相信在股票市场上,明年的市场表现会比较不错,因为到目前为止,我们似乎并没有看到股市全面泡沫化的状况。当然,如果我们不幸看到了政府没有有效控制房价在全国范围内地快速上涨,那么,中国的股市也会不可避免地受到调控的影响。设想一下,我们的工商银行的市值已远远超过美国前几大银行的市值的总和。如果我们的地产价格下降,结合个人的加大杠杆的过程,将使得我们银行的不良贷款大幅上升,那么,我们现有的银行的估值就存在很大的泡沫。到那时,我们就会发现,中国的A股原来也是那么的贵。

总之,明年通胀的风险可能不大,但资产价格的风险可能更大。地产和股市资产的估值是紧密联系的。地产资产的泡沫化,也将带动股市资产的泡沫化。静态地看,地产的泡沫会更大一些。明年将是考验政府调控资产价格,尤其是地产价格的能力的一年。历史证明这是不易的。如果平稳过渡,中国经济将会避免全面的信用风险。那将是中国经济的福音,也将是全球经济的福音。

宏观经济和债券市场(0911223-091127)

国内:本周,中共中央政治局召开会议,分析研究明年经济工作,对明年的经济政策基调给出了风向标的指示作用。会议强调:“继续实施积极的财政政策和适度宽松的货币政策”,但同时“要更加注重提高经济增长质量和效益,更加注重推动经济发展方式转变和经济结构调整”。会议同时指出:“要促进国内需求特别是消费需求持续增长,增强居民特别是低收入群众消费能力,完善促进消费的政策。”

本周债市继续上涨。债券总指数上涨0.26%。其中国债指数大幅上涨0.41%,企业债指数上涨0.23%。交易所方面,公司债指数下跌了0.11%,分离债指数上涨0.23%。

国际:本周公布的美国宏观数据略好于预期,成屋销售及新屋销售数据环比上升;个人支出及个人所得也好于此前预期,但本周吸引眼球的不是美国的宏观经济指标,而是26日出现的迪拜债务危机。11月26日,迪拜最大的政府背景集团公司迪拜世界(Dubai World)宣布延期6个月偿付即将到期的约40亿美元债务,并将在政府的援助下进行债务重组。一时之间,新一轮经济/信用危机的言论席卷全球,引发各国投资者对新兴市场资产泡沫的争论,全球股市遭受重创。

受迪拜债务事件影响,国债市场避险情绪明显回升,抬升了国债价格,本周美国国债市场上涨幅度较大,各期限收益率全面下行。关键年限中,1年期下行3bp至0.26%;2年期下行6bp至0.68%;5年期下行14bp至2.04%;10年期国债下行16bp至3.21%。

点击下载:《交银施罗德每周视点》第192期 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点》第192期 (Word文件)

|