| 作者:崔海峰 来源:交银施罗德 时间:2010-03-03 浏览: |

展望2010年的A股市场,投资人应做出什么样的预判?从目前机构卖方做出的各类预期来看,基本还是很乐观的,但如果历史统计继续有效,那么未来的A股市场或许还会呈现出更多样化的表现。当然,尽管预判的对与错很重要,但更重要的是如何修正和应对经济和市场的变化。

预判2010年的A股市场,有几个因素或问题值得投资人关注。

一、如果经济回归均衡增长阶段,且经济的波动性在收敛,则A股指数还会大起大落吗?A股市场更多的是否将是结构性机会?

《桃花扇》里面说,“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了”。

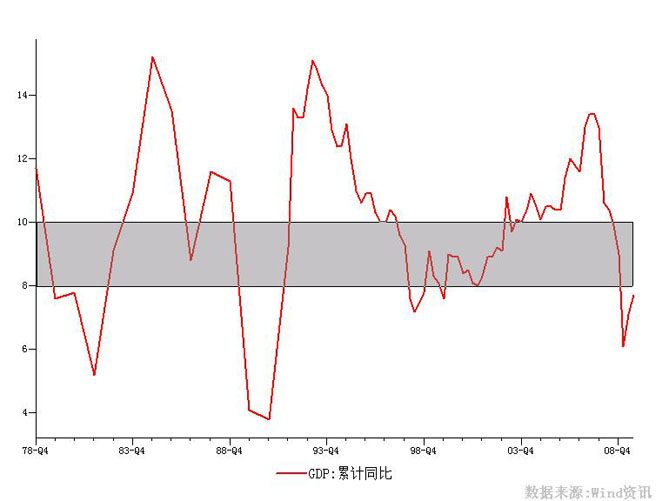

经济周期起伏似曾相识,回顾98年以来的经济复苏进程,经济增长从96年第一季度的10.90%,大幅回落到98年第二季度的7.20%,随后逐步回升到99年第四季度的7.60%,以及01年第三季度的8.00%;反映了在经济复苏阶段经历了经济反复但底部抬高的过程。

而经济增长从07年第二季度的13.4%,到09年第一季度的6.10%,经历了大起大落之后,逐步从复苏走向恢复性增长,进入均衡增长区域。如果经济的周期性还存在,那么增长波动性在均衡增长的阶段将处于收敛状态。

经济在经历了第一次去库存化之后,走出衰退,开始了恢复性增长,随后就需要产能结构性的再调整了。在固定资产的投资上,国家和私营部门的比重需要调整,相应的生产要素改革急需推进;进出口上,外部再平衡的过程尽管开始改善,但地区和产品需要再调整,同时,进口需求和结构重新提到国家政策层面。而作为持续增长保障的消费也面临收入再分配的改革推进,贫富差距的拉大倾向也极大制约着消费增长的升级。

因此,在进入可能出现的再次繁荣增长阶段之前,我们需要平衡和改善经济实体中存在的结构性问题。而在当前这样的恢复性增长和步入均衡增长阶段,实体经济的波动性在减弱,A股市场就缺乏大起大落的经济基础了。

但市场的结构性机会还是存在的。政府的经济结构调整政策的方向就是投资人值得关注的结构性机会。政府2010年“调结构、促民生”的经济政策或许就是A股市场明年的主题线索。例如,要素改革、区域振兴、节能减排、城镇化、出口改善等都是值得关注的线索。

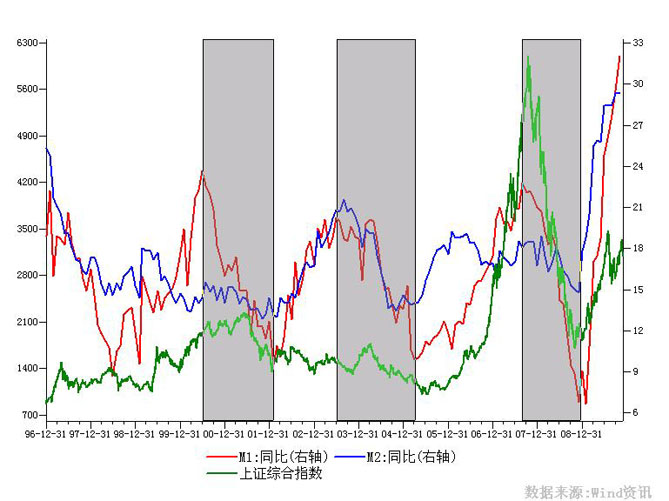

二、投资人对货币政策的收缩或已经有了预期,但问题是对于货币政策收缩的节奏和力度,投资人有相对稳定的预期吗?货币供应增长从30%附近回缩到20%附近, A股市场对此已经完全适应了吗?

2008年11月以来,随着政府的货币供应大幅增长,实体企业的业绩尽管有明显的恢复,而有的行业还处在不稳定阶段,但A股市场对企业的估值(P/E)却出现了大幅抬升。同样,现在投资人要面对着政府货币政策的收缩(即使是所谓的“正常化”)。7月底货币政策的边际微调,A股市场就作出了第一次演绎,最为明显的是行业投资板块发生了明显的替换,稳定性和消费性行业以及中小盘股票表现积极。

回顾过往货币政策收缩中,尤其是货币供应增长开始明显回收的阶段,A股市场指数常处于明显的回调和震荡,即使有可能继续上行,但也表现出震荡态势。因此,货币供应量增长幅度的变化还是对市场有着明显的影响的,毕竟作为市场整体,估值(P/E)抬升对市场价格(P)的影响远大于企业业绩(EPS)的增长预期。展望2010,如果货币供应增长从30%附近回缩到20%附近,实体经济的流动性可能还算充裕,但虚拟经济的A股市场可能还需要不断适应,未来总有一个不稳定的货币政策预期压制着市场的走势。例如,2009年12月份地产调控政策的连续出台投资人显然并没有充分预期,导致市场急速下跌。

现在,还多了一个不稳定因素,2010年是否会出现美国货币政策的第一次收缩?假设出现,它的第一次边际效应如果很剧烈,则市场的第一次震荡演绎将会随之而来。

另外,随着CPI和PPI增长的转正,通胀预期开始蔓延,尤其对资产类预期更为明显。从全年来看,2010年实际GDP的增长相对于09年或许并不明显,但名义GDP却可能增长很多。投资的机会就在价格,尤其中上游的原材料行业和资产类行业。不过结合政府的货币政策收缩预期,这样的投资机会存在一个时间差,即实体经济物价实质上涨和政府货币政策再次加强紧缩的时间差。因此,如果政府出于平衡的考虑而再次加强紧缩,则货币收缩的加强是会滞后的,因此中上游的投资机会是存在的。

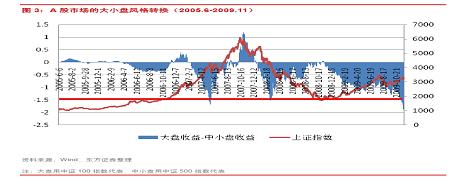

三、2009年A股市场的风格轮换很明显,即使2010年的经济波动性在收敛,市场的风格轮换还会继续出现吗?

数据来源:Wind资讯

应该说2009年是2008年大跌之后的大反弹,因此 A股市场本质上是所有行业板块都得到了估值修复和表现,行业和风格轮换很明显。

而现在在风格表现上,大盘股的超额收益相对于中小盘股的差异处于历史的底端,风格轮换的契机仍然存在。但A股市场如何体现出这样的风格轮换呢?一种是大盘股例如银行板块直接向上表现,这样就可缩小风格差异;另一种情况是,整个市场先下跌,在此过程中大盘股少跌,这样两者的差异也会缩小。从近期的钢铁表现和银行的异动,似乎有风格轮换的迹象,但是否有持续性还有待观察。

从历史上看,中小盘板块的表现波动性很大,但相对于指数的超额收益率明显高于所谓的大盘股或者大行业的收益率。这现象也许说明在一个正在快速增长的经济体中,尽管有波动,但增长是趋势,小行业或者小企业的扩张更具有爆发性。而且在外部资源还依旧充足的环境下,即使是沦落的企业也有乌鸡变凤凰的奇迹频发。

展望2010年,如果经济的波动性在收敛,而政府积极政策也在逐步退出,则相对而言,大盘股的超额收益的预期将下降,结构性投资机会的概率将更大。大盘搭台,结构唱戏,将可能是2010年的市场格局。2010年风格轮换还会存在,但大盘股的机会在于被市场过分压制的阶段性机会,或者预期的经济波动性并未收敛而是进入了直接的高增长所带来的超预期的机会。

宏观经济和债券市场(091214-091218)

国内:本周,财政部发布通知要求分期缴纳土地出让价款首次不得低于50%。地产的紧缩预期充斥整个市场,并直接导致股市的大幅下挫。从商务部的数据看,截至12月11日,农产品12月份上涨1.65%,与11月份前两周相比并没有放缓。11月末以来猪肉价格的环比上升大于玉米价格,猪粮比小幅回升,说明动力来自需求上升,而非饲料价格的推动。春节以前食品价格预计仍将保持季节性的环比上升态势,从而推动CPI食品趋势环比保持高位,我们判断12月份食品项环比较11月份有所上升,CPI同比达1.4%左右,趋势环比4.7%,这使得明年CPI面临较大上行压力,我们因而将2010年的CPI峰值上调至3.7%左右。

本周债市小幅上涨。债券总指数上涨0.12%。其中国债指数上涨0.12%。企业债指数上涨0.29%。交易所方面,公司债指数微涨了0.06%,分离债指数上涨0.15%。

国际:本周美国公布的宏观数据主要体现了三个方面的特点:一、超乎预期的物价上行给股市、债市均带来压力,11月PPI环比上升1.8%,CPI环比上升0.4%,同比均转为正值;其二,工业数据表现良好,工业生产率环比上升0.8%,产能利用率小幅上升至71.3;三、房地产市场数据同样超乎预期,11月年化房屋开工数大幅上升至57.4万户。然而,由于价格压力上涨过快,引起投资者对美联储提早加息的预期,并且由于产能依旧处于低位,企业可能无法将上升的成本转嫁给最终消费者,对企业盈利在未来的预期受到影响,因此,本周美国股市并未跟随工业及房地产市场的数据上涨,一周道琼斯工业指数下跌1.4%。

本周美国国债价格受物价数据的出台影响,走出先抑后扬走势,但震荡幅度并不大:周初受超乎预期PPI数据影响,国债价格下跌;随后公布的CPI数据符合预期,环比上涨0.4%,显示通胀压力可能并不大,因此价格回升。收益率曲线较上周变化不大,短端收益小幅上升。关键年限中,1年期上升3bp至0.34%;2年期下行1bp至0.79%;5年期上升2bp至2.27%;10年期下跌1bp至3.54%。

点击下载:《交银施罗德每周视点》第194期 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点》第194期 (Word文件)

|