| 作者:华昕 来源:交银施罗德 时间:2009-12-17 浏览: |

最近中央经济工作会议明确了“促内需、调结构”为明年经济增长方式的主基调,表明在现阶段中国经济回升的势头已经比较稳固的背景下,政府开始着眼长远,着手解决长期以来中国经济结构失衡的局面——经济增长主要靠投资和出口拉动,而内需和消费相对不足。

这次会议特别指出投资重点用于完成在建项目,严格控制新上项目,显示在经济回稳的背景下,政府主导的大规模基建项目投资将首先退出。在4万亿刺激经济方案下,众多新上马的地方基建项目存在着重复建设、效益低下的问题,从而在中长期将严重影响地方政府财政状况并进而威胁银行的信贷质量,因此地方建设项目将首先受到限制。另外,许多行业存在着产能严重过剩的问题,工业领域的新建产能也将受到严控。因此,我们预计明年的基建和工业投资增速都将出现明显下降。

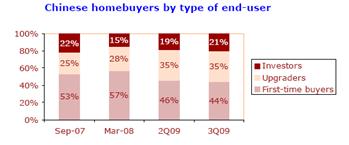

另一方面,民间投资特别是房地产投资将成为明年投资增长的主要推动力,而且房地产及下游相关消费又是拉动居民消费的重要动力。虽然部分一线城市房价上涨过快,出现结构性泡沫,但从全国范围来看,房地产市场仍然较为健康,首次购房和改善型需求仍占主导,接近总成交量的80%,而且居民购房的杠杆率很低,将近四分之一的购房者完全用现金支付,表明居民购房的支付能力依然较高。因此,我们预计政府不会全面收紧房地产政策,在抑制投资投机性需求的同时,仍将支持自住和改善性需求,而此次会议提出的放宽户籍政策将对二、三线城市房地产市场的发展有很大的推动作用。

数据来源:里昂证券

总体而言,随着“促内需,调结构”政策的实施,我国今后的投资增速将放缓,消费增速会适度加快,我们预计经济增速可能将维持在8-9%的合理区间,而增长结构也将变得更为均衡。我们预计明年固定资产投资增速可能将从今年的32%降至25%左右。鼓励消费将成为调结构的核心,具体措施包括加大国民收入分配调整力度、完善社会保障体系和提高社会保障水平,因此预计消费增速将继续维持在高位,成为今后经济增长的重要推动力。

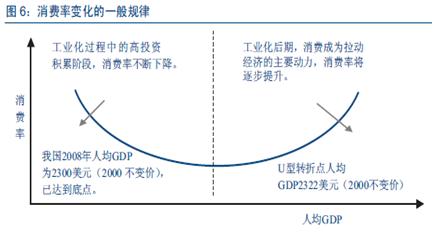

根据中信证券的测算,我国人均GDP已经达到2300美元的消费率底部拐点,但相对同等发展程度的经济体,我国的消费率仍偏低约15个百分点,因此长远来看,我国消费率的提升空间依然很大,而经济结构的调整,将促使消费率加速向国际标准靠拢。

数据来源:中信证券

目前中国的货币政策仍保持适度宽松,但随着通胀的上升,明年年中以后很可能调高准备金率和加息,届时适度宽松的货币政策将逐步淡出,流动性逐步收紧。我们估计明年贷款增速和M2增速可能会达到17%,而名义GDP增速可能约为13%,M2增速和名义GDP增速之差相对于今年将大幅收窄。基于明年全年的流动性将逐步往下走,尽管企业盈利增速依然向上,但股市的整体估值将会向下,因此我们预计明年股市的回报率相对于今年将有大幅减少,而随着宏观政策的变化,市场的波动幅度将加大。

明年中国经济将从复苏阶段走向扩张阶段,根据投资时钟理论,投资时钟将指向第3阶段。在扩张阶段,股票的回报率依然超过债券,是大类资产的主要配置品种,行业配置将转向中后周期行业,周期性价值行业将有超额收益,具体行业包括金融、钢铁、化工、消费,再结合目前的估值和明年“促内需、调结构”的背景,我们预计金融、消费和低碳行业在明年可能有较好的表现。

宏观经济和债券市场(091207-091211)

国内:本周,国家统计局公布11月份的一系列经济数据,新增贷款2948亿,工业增加值同比19.2%,CPI、PPI同比分别达0.6%、-2.1%,消费增长15.8%,投资则回落至32.1%。总体上,11月份的数据多数在市场预期之中,新增贷款不再超预期,M1/M2剪刀差继续扩大,同时工业增加值攀升至历史相对高位,显示货币的活化与工业活动的活跃程度一如既往。经济的回升同时拉动通胀如期转正,11月的CPI、PPI分别高于0.5%、-2.5%的市场预期,略低于我们之前0.7%、-1.3%的预期,但趋势上完全印证了我们之前的判断。

本周债市小幅下跌。债券总指数下跌0.02%。其中国债指数下跌0.03%。企业债指数上涨0.11%。交易所方面,公司债指数微涨了0.10%,分离债指数上涨0.11%。

国际:本周美国公布的宏观经济指标多数好于预期,受此影响,尽管近一周美元指数大幅上涨,道指仍上涨近1%(09年,美国股指与美元指数整体呈现极高的负相关性)。此外,虽然本周的经济指标多为滞后指标,但零售销售的上涨远好于此前市场预期,环比为上升1.3%;批发库存与商业库存的上涨更增强了市场对经济持续复苏的信心,值得注意的是,本周公布的商业库存为经济危机以来13个月的首次环比上涨。

本周美国国债市场延续上周陡峭化走势,但幅度有所减小,具体表现在短债利率的小幅下降,长端利率持续上升。关键年限中,1年期下行2bp至0.31%;2年期下行3bp至0.80%;5年期上升1bp至2.25%;10年期上升8bp至3.55%。

点击下载:《交银施罗德每周视点》第193期 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点》第193期 (Word文件)

|