| 作者:赵枫 来源:交银施罗德 时间:2009-12-31 浏览: |

仍然记得2009年11月底大家讨论市场的时候,总是很乐观,其理由是宏观经济基本面正在持续向好,市场并没有太大的下跌空间,而明年一季度无论是宏观经济数据还是企业盈利,其同比增长速度都可能创出较高的水平;此外,明年一季度银行新增信贷的规模很可能再度回升到较高的水平,因此投资者对未来一段时间的流动性改善也报有较高的期望;当然,乐观的理由还包括居民存款的持续活化、热钱流入速度的加快,以及房地产投资增速回升导致的经济短暂过热等等;券商策略会上也纷纷预测2010年的市场走势会是N型,一季度上升、二季度调整、三季度整固、四季度再创新高。然而,经验告诉我们,当大家都高度一致乐观的时候,市场走势往往会出其不意,尤其让我们担心的是看多者如基金经理们的仓位都已顶到上限,手里并没有太多的现金去做多,反倒是拿着一大把股票期望新增资金把市场推上去,这样风险就比较大了。

但是,在当时我们确实也想不出来有什么理由去看空市场,从大的方面看,大家所列举的理由在很大程度上是符合逻辑的,因此从基本面角度去看,我们找不出太多反对的理由。这里面唯一的变数是政策,政策的调整很可能会改变投资者对未来一段时间基本面走势的预期。然而政策的改变却是我们无法预测的,而且11月底召开的中央政治局会议传达出政策稳定的信号,使得我们对未来一段时间的市场更加迷惘。

在近期所作的几场推荐会上,相对于市场一片看多的预期,我们对2010年的市场走势总体是偏谨慎的,我们认为相对于2009年的收益水平,2010年的市场整体收益率将大大降低,从年线看明年全年可能仅仅是一根带有上下影线的小阳线,上下影线的长度的则取决于政策的变化。

由于全球宏观经济向好的趋势是相对确定的,因此A股市场在2010年并不存在大幅下跌的系统性风险,考虑到明年市场整体盈利增长在25%左右,当前沪深300指数的点位在明年看来也就是20倍左右的市盈率,市场存在较为坚实的估值支持。然而经过2009年恢复性上涨之后,市场对未来基本面的乐观情绪比较一致,而这种乐观情绪很大程度上也已经反映到股价和基金的仓位中;如果未来宏观经济或企业盈利情况不达预期,可能会对市场的乐观情绪造成打击,从而导致市场短期调整。从另一个角度来看,伴随经济复苏越来越确定,各国在2009年所采取的刺激政策在明年出现调整和退出的可能性越来越大,从而市场流动性产生负面影响,也可能改变经济复苏的节奏和力度。

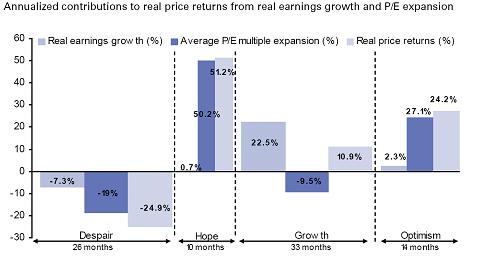

高盛最近出了一份策略报告,对全球不同地区的股市的波动和宏观经济关系进行了研究。在报告中,高盛按宏观经济运行把股票市场的运行分为四个阶段,分别为绝望(despair)、希望(hope)、增长(growth)和乐观(optimism),与大家较为熟悉的投资时钟较为类似;高盛进一步分析了股票在这四个阶段中的回报率(除英国以外欧洲市场表现),其结果如图一。从图一中看到,虽然股市收益率在大趋势上是与宏观经济基本面同步的,但不同阶段的收益率差异却很大,并非经济越好股市收益率越高。

我们清晰地看到股市收益率最高的阶段正是希望阶段,就象2009年发生的情况一样,经济虽已经触底,但复苏的前景并不明朗,企业盈利也仍在低位徘徊,在投资者犹豫和怀疑的时候,股市却创造了最高的回报率。股票市场在这个阶段的上涨并非由基本面驱动的,而是来源于估值水平的扩张。

我们比较担心的是2010年中国经济开始步入增长阶段,这个时候投资者对经济增长前景已经没有分歧,市场中充斥着乐观情绪,然而图一显示这个阶段虽然企业盈利确实出现大幅增长,但估值水平却出现了收缩,最终股市收益率表现平平。至于是什么因素导致股票市场估值水平出现收缩,原因可能是多种多样的,有可能是流动性收缩导致的,也有可能是市场转好引发股票供给大增导致的,或者是投资者过度乐观的情绪进行修正所致,等等。我们无法预计明年中国宏观经济政策会出现什么样的改变,但管理层传达“相机抉择”的信号无疑使得投资在明年面临一个不确定的宏观政策环境,而通胀的上升、资产价格的飞涨、银行信贷的超高速增长都可能使原来的刺激政策出现明显的转向,即使是刺激政策的正常退出,也会给市场流动性造成负面影响,投资者在预期明年中国经济高速增长乃至可能过热的情况下,也应当担心政策调整给经济增长和市场环境所带来的冲击。

总体来说,明年A股市场可能是一个相对较为平淡阶段,市场并无太大的系统性风险,但上升的空间也会因估值和政策的原因受到压制。对于以绝对收益为目标的投资者而言,明年将会是很有挑战性的一年,情绪波动会成为我们最大的敌人,降低明年的收益率预期、忽视市场的短期波动、通过自下而上的选股构建组合可能是相对可行的策略。

最后,新的一年即将来临,祝投资者新年快乐。

图一:欧洲市场(除英国外)股市收益率分解

数据来源:Goldman Sachs,2009-12-03

宏观经济和债券市场(091221-091225)

国内:本周,央行召开货币政策四季度例会,指出要“把握好货币信贷增长速度,引导金融机构均衡放款”,同时,一行三会联合发布公告,指出要“严格执行国家宏观调控政策,着力调整和优化信贷结构”,信贷投放要体现“区别对待,有保有压”的原则。

本周债市继续小幅上涨。债券总指数上涨0.04%。其中国债指数上涨0.04%。企业债指数上涨0.35%。交易所方面,公司债指数微涨了0.06%,分离债指数上涨0.16%。

国际:本周美国公布的宏观数据好坏不一,总体而言,美国经济向好趋势不变。本周公布了三季度GDP修正后数据,环比折年率为上涨2.2%,低于此前的2.8%;11月二手房销售数字好于预期,年化为654万户,创下近3年来新高,但新屋销售数据继续下降,11月环比下降了11.3%;11月个人支出增长0.5%不及预期,个人所得增长0.4%,创下4个月以来新高;11月耐用品订单上升0.2%。

本周美国国债价格全面下跌,收益率曲线大幅上行,期限结构陡峭化。10年期国债收益率本周上行26个bp至3.80%。其余关键年限中,1年期上升6bp至0.40%;2年期上涨17bp至0.96%;5年期上升26bp至2.53%。

点击下载:《交银施罗德每周视点》第195期 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点》第195期 (Word文件)

|