| 作者:华昕 来源:交银施罗德 时间:2010-05-14 浏览: |

最近股市出现了一波较大的调整,起因是政府出台了严厉程度远超预期的房地产调控政策,投资者担心这会引发中国经济的二次探底。加之最近欧洲债务危机加剧,引发全球金融市场动荡,欧美股市也大幅调整。海外某些机构再度大肆唱空,鼓吹中国崩溃论,宣称中国的房地产泡沫史无前例,将产生类似美国的次贷危机。

我们认为目前投资者的预期可能过度悲观了。所谓中国崩溃论不仅危言耸听,而且大大低估了中国政府驾驭经济的能力。事实上,中国的房地产市场总体还算健康,房价也还处于泡沫的初级阶段,地产泡沫主要集中于一线城市,众多的二三线城市的房价最近几年的涨幅并不大,尚处于合理范围,而且北京、上海、广州、深圳四个一线城市人口和住宅销售面积仅占全国的9%和8%,占销量33%的二线城市的房价比一线城市低60%,而三线城市的房价更比一线城市低74%。目前自住需求仍占主导,投资性购房仅占总量的约20%。

表一

资料来源:里昂证券,2007.07-2010.03

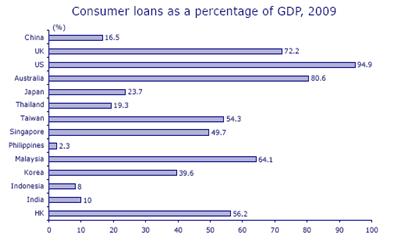

而且房价的调整对经济的影响并不会很大,这是由于中国居民购房的杠杆依然非常低,将近四分之一的购房者完全用现金支付,贷款购房者平均首付达到50%,中国的消费信贷仅占GDP的17%,远低于欧美和一些亚洲国家,在世界上仍处于较低的水平,银行的压力测试也表明房价即使下跌30%,也不会引起按揭贷款不良率的大幅上升。

表二

资料来源:里昂证券

市场现在所担忧的是房地产政策调控过度,从而引发经济的二次探底,我们认为这种概率较小,因为如此严厉的房地产政策不会长期持续,毕竟房地产投资占整个固定资产投资的四分之一,在消费稳定、贸易顺差大幅收窄的情形下,如果投资大幅下滑,将严重影响中国的经济增速。而且房地产的长期低迷也将严重影响地方财政收入,从而大幅增加银行对地方融资平台的不良贷款, 进而影响整个金融体系的安全。 另一方面,近期快速推升房价的主要原因是供应不足,随着下半年新增供应量大幅上升,市场本身会产生对房价的抑制作用。中国房地产的真实需求依然巨大,因此虽然短期房地产市场会价跌量缩,但房地产市场绝对不会崩盘,房价下跌幅度也不太可能达到30%,我们预计如果房价下跌幅度达到15%-20%,回到09年下半年的水平,政府对房地产的打压可能会放松。

最近欧洲债务危机加剧,加大欧美经济二次探底的风险,这使得中国在紧缩政策上将采取更为谨慎的态度,因此我们预计阶段性的紧缩政策将暂告一段落,短期加息的可能性变小。基于债务危机的严重性,欧洲央行将再度采取量化宽松政策,欧美国家仍将在较长时间维持低利率,这有助于提高包括股票在内的风险资产的吸引力。另一方面,人民币升值预期不断加强,国际热钱持续流入,在地产调控的背景下,部分热钱可能转而进入股市,有助于改善市场的流动性。我们预计人民币将有可能在短期内重启升值步伐,人民币升值对股市的上涨具有明显的推动作用。事实上,上一次正是由于人民币在2005年7月开始升值,引发了中国股市历史上最大的一次牛市行情。

表三

资料来源:中银国际

最近市场的大幅调整已经过度反映了政策超调的悲观预期,目前市场估值预期市盈率仅16倍,已经非常有吸引力,部分周期性行业经过大幅下跌,估值水平已接近2008年金融危机股市底部时期的水平。而上市公司业绩仍将保持强劲增长,因此在目前点位,市场上升的空间应该远大于下跌空间,在经济不出现二次探底的情形下,现在应是增加股票资产配置较好的时机。

宏观经济和债券市场(100504-1000507)

国内:央行在五一节期间宣布再次上调存款准备金0.5个百分点,同时央行于本周在公开市场中继续回收流动性,净回笼220亿,其中3年央票发行量放大至1100亿,但发行利率反而下降了2个BP。我们认为,3年央票利率的再次下降表明市场流动性仍然较充裕,市场的旺盛需求推动利率下降,而非央行的主动下调,而准备金的再次上调也表明流动性还在收紧过程中。

本周债市继续小幅上涨。债券总指数上涨了0.21%。其中国债指数上涨了0.31%。企业债指数上涨了0.15%。交易所方面,公司债指数上涨了0.33%,分离债指数上涨了0.40%。

国际:本周美国股市蒙受了今年最大的单周跌幅,道指累计下跌了5.7%,纳指累计下跌8%,标普500指数累计下跌6.4%,然而从经济数据上看,本周美国的宏观经济数据表现依旧较好:3月个人所得环比上升0.3%,个人开支增幅远高于个人所得,环比上涨0.6%;3月建筑支出0.2%的增幅要好于市场此前-0.2%的普遍预期;4月份ISM制造业指数达60.4,创下近6年来新高,制造业继续充当着经济复苏的先锋;而服务业指数为55.4,与3月份持平;尽管失业率出乎意料上升达9.9%,但非农就业数据表现强劲,环比增长29万,已连续四个月保持增长。

受欧洲债务危机影响,避险需求大幅得到提振,本周美元指数大涨,美国国债价格也创下今年以来的单日最大涨幅。期限结构以短端为轴,呈现平坦化趋势。关键年限中,3个月收益率下降3bp至0.13%;1年期收益率下降3bp至0.38%;5年期下降26bp至2.17%;10年期国债收益率下行24bp至3.45%。

点击下载:《交银施罗德每周视点》第207期 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点》第207期 (Word文件)

|