| 来源:交银施罗德 作者:崔海峰 时间:2010-08-30 |

一个题外话:8月份国美的黄陈之争,无论谁将胜出,都将引来反思。在中国,做企业者,对外一定需要做好政治经济学,对内则需要理顺治理结构,乃至商业伦理。

8月份的市场表现为超跌反弹后的震荡。强周期性行业经过7月份反弹后,大多进入整理阶段,而前期相对较弱的消费服务类行业和成长类中小企业却表现活跃。展望下阶段,投资人需要关注什么呢?指数又会如何演变呢?

房地产的悖论

9月、10月房地产市场进入一个敏感期。随着金九银十的到来,房地产的推盘量也将大规模呈现。目前房地产股的表现已经是按照9月、10月量增价跌至预期了。真的会这样演绎吗?不一定。到目前为止,参与的各方,包括政府(中央、地方)、地产商、购房者、股票投资人,没有谁真的认为房价会跌。房价在经历最初推盘量加大后会可能下跌,但如果继续放量,价格无论如何都会起来,毕竟负利率状态下,流动性并未在大幅收缩。据说,重庆的房产税会出来,而上海世博后也可能有新的政策。这些政策或许改变不了地产的大周期,但政府的作用会改变中短期的房地产演进和A股市场的表现方式。

一种可能的结局是,随着推盘量的加大,房价出现第一次下跌,但幅度有限,然后成交量并不有效放大,随后价格出现温和上扬。整体将处于温和状态,由此导致政策的严厉度不会持续加大,但也看不到地产价格和销售的有效突破。

一个不确定因素是,重庆、上海等地今年内是否会出台房产税。

通胀预期和秋粮

政府对秋粮的重视程度超过预期。经过7月份的翘尾因素,物价大高峰似乎已经看到,但投资人的通胀预期并未消失。原先猪肉价格已经是很大的扰动因素,而现在秋粮的预期并不乐观,否则政府也不会如此重视。物价会否出现双高峰,例如到9、10月份后重新回升,这是需要关注的。如果物价重新温和回升,这将压制政府为保增长所做的适度放松的预期。

目前看,通胀始终处于温和状态,这也是政府所希望看到的(尤其是高负债的金融平台存在的情况下)。而下半年,要让物价下去并不现实,而大幅回升又是政府所极力避免的,则一个可能的结局是温和通胀持续,而负利率状态也将持续。一旦这种负利率状态随着时间延长,非对称加息或许是一种选择。

结构性分化将继续

今年以来A股市场结构性分化很明显,就如年初说的大盘股搭台,中小盘唱戏。目前的经济格局下,结构性分化还将继续。

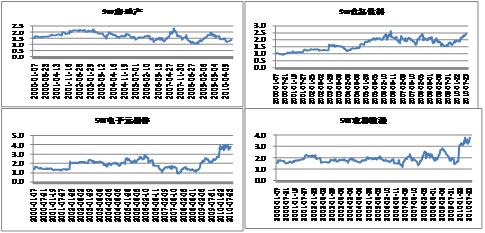

我们在观察各行业过往10年来相对于沪深300的滚动PE的倍数看,行业之间的分化差异在加大。例如金融、地产的相对PE已经处于过去10年的低端,而饮食、商业、医药、服装、电子、农产品等已经处于过去10年的历史新高。

强周期行业与稳定类行业,大盘高权重行业与中小盘成长类行业,这之间的分化进行到现在,已经处于分化的两端。或许也可以这样表述,结构性机会进入了伴随着结构性泡沫的阶段。投资人挑选有安全空间且还具有成长预期或拐点的细分行业和企业的难度在加大。这样的风格现状在经济格局不发生实质变化的前提下,还将继续,只是震荡的频率和幅度可能会加大。

对于这样的结构性表现,除了经济复苏后的增长点需要重新寻找和完善的原因外,现实的情况是政府在宽松政策退出中,节奏其实是相对缓和的,从而导致阶段性的流动性并未衰弱。而且在负利率的长期化下,资金需要寻找增值保值的载体。而这种需求在不好不坏的经济背景下,只有寻找结构性的符合政策方向和预期稳定的行业。

(资料来源:Wind资讯,交银施罗德)

下阶段,随着房地产的推盘量的放大,政策进入敏感期。但结构性的机会依旧会有不少,在投资上,建议通过细分成长行业的选择,来规避政策的敏感阶段,结合前期的经验教训,在个股和细分行业的配置上,随着选择难度的加大,则对于相对合适的投资机会,还需要保持阶段性集中,以期获取可能的超额收益。

宏观经济和债券市场(20100816-20100820)

国内:本周,宏观经济相对真空,债券市场各期限收益率涨跌互现。而央行本周在公开市场操作没有继续回笼资金,净投放410亿,资金面仍保持宽松,回购利率维持在相对低位。

公开市场方面,本周央行在公开市场操作没有继续回笼资金,本周净投放了410亿,货币市场状况仍保持宽松,回购利率维持在相对低位,其中7天回购加权利率在1.8%左右,1天回购则下降27个BP至1.5%左右。

国际:美国劳工部公布的每周就业报告显示,截至8月14日当周美国首次申请失业救济人数增加12000人,达50万人,为去年11月14日以来最高水平(当时首次申请失业救济人数为509000人),显示美国就业市场前景仍不容乐观。

10年期国债收益率本周继续下行至2.63%,2年期国债收益率下行至50bp,5年TIPS的实际收益率已为负,反映了市场对后期经济增长的悲观预期,经济走入通缩的可能性依然很大,股市预计近期很难有所表现。

点击下载:《交银施罗德每周视点》第213期 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点》第213期 (Word文件)

|

.gif)

.gif)

.gif)