| 来源:交银施罗德 作者:蔡铮 时间:2011-06-01 |

A股市场自4月中旬以来持续调整,并于近日大幅下跌。上周A股大幅破位下跌,除金融、煤炭和石化等低估值大盘蓝筹股跌幅较小以外,其他板块呈现普遍大幅下挫格局。上证指数连破年线和600日均线,市场出现恐慌性抛售。最终上证指数全周下跌5.2%,中小板指数重挫下跌8.1%。

按照以往的经验,越是在市场疯狂或者恐慌的时候,越是需要静下心来,冷静和理智地对市场做一次深刻的思考和展望。

从“趋势”到“价值”

回顾最近五年,资本市场的大起大落可谓是惊心动魄。上证指数从1000点到6000点,再从6000点到1600点,然后再涨到3400点,最近又回落到2700点附近。如此波澜壮阔的行情也培育出一大批热衷追涨杀跌的投资者。相比于价值投资,人们似乎更相信趋势,只要把握住了大趋势的拐点,就能有望获得高额利润。于是趋势投资成为部分投资者心中最重要的投资策略。

然而就像市场不存在永恒的热点一样,没有一种投资策略在所有市场环境下都是最有效的。过去五年中市场的大起大落是由于我国经济周期末端恰逢欧美金融危机,各宏观经济变量在危机和救市的过程中对资本市场形成的叠加效应所造就的。步入2010年后,随着经济刺激政策正常化,股指正进入一个窄幅箱体内波动,同时在抗通胀与保增长的博弈下,短期内弱势震荡行情或将延续,趋势性机会难现。

在此背景下,资本市场的波动幅度将可能小于以往几年,但波动的频率可能较高。若仍然沿用以往的趋势策略,在未来或许不能给投资者带来超额收益,反而易在频繁的波段操作中迷失方向。因此目前市场更需要举起价值投资的旗帜,强调自下而上的基本面研究,挑选中长期基本面看好、公司治理优良、有估值优势和安全边际的公司。

从长期来看,“价值”创造了价值

当消费者在商场选购商品的时候,一般不会盲目地选择价格最低廉的商品,也不会一味挑选最高端的品种。在理性的情况下,消费者会在价格和品质可以接受的范围内,选择性价比最高的商品。投资也有着与“性价比”类似的逻辑。对于真正的价值投资者,在证券价格低于内在价值的时候买入,在价格高于内在价值时卖出,长期坚持就能有超额收益。

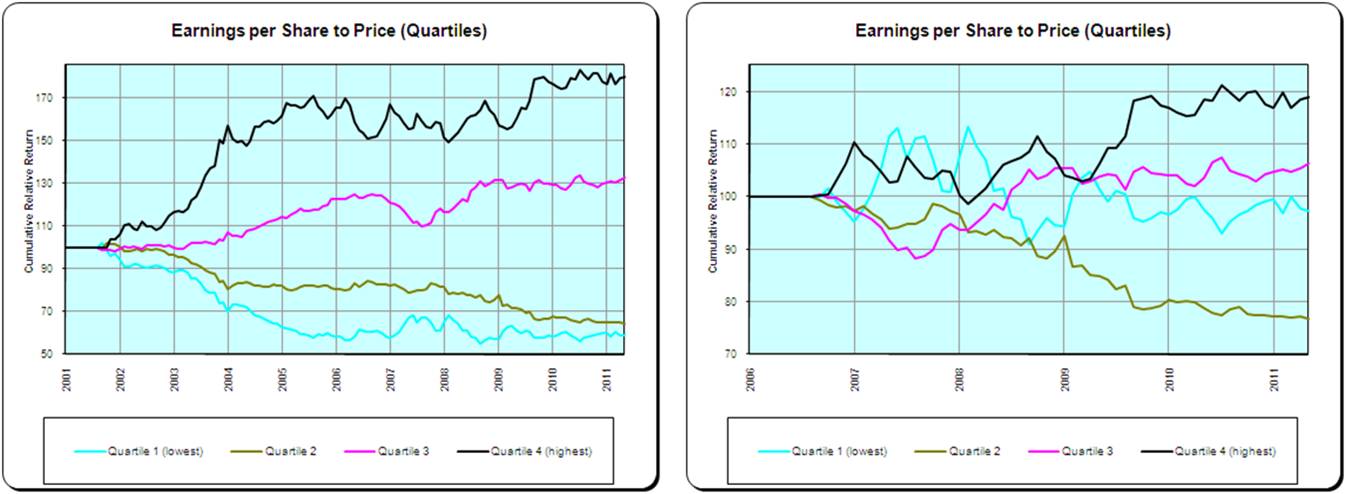

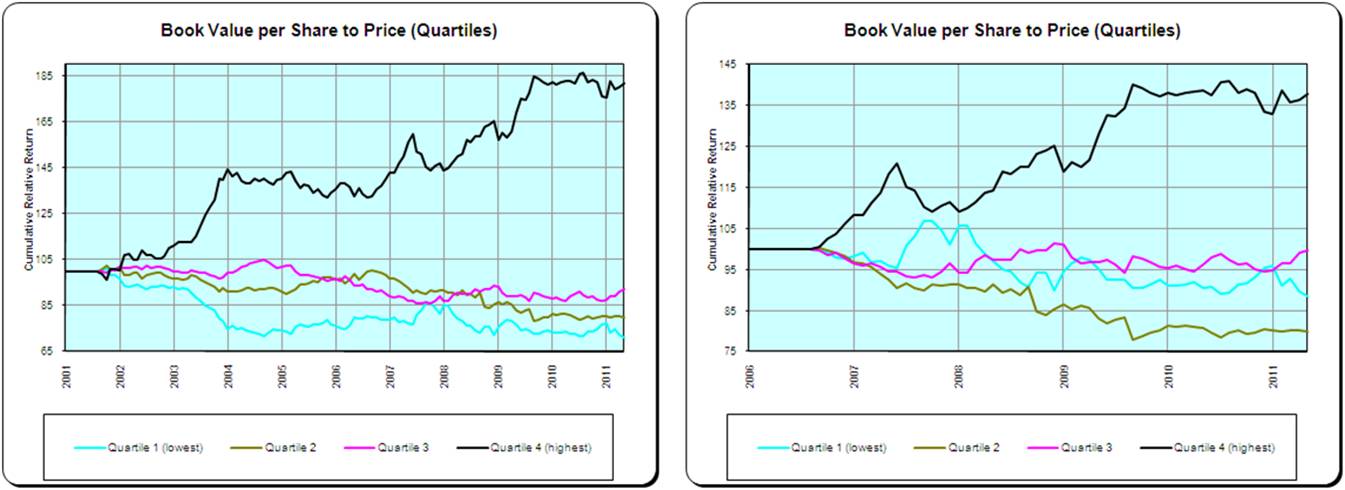

回顾过去的五到十年,估值因子是极少数能够为投资者持续带来稳定收益的因子之一。数据能够进一步证明这个观点。假设采用价值因子(分别以市盈率倒数E/P和市净率倒数B/P作为价值因子为利)构建模拟组合,则无论在过去五年还是过去十年的跨度里,价值因子组合(下图中的黑色线)能获取稳定显著的正超额收益。

E/P因子组合

数据截止区间:2001/1/1 - 2011/4/30 数据截止区间:2006/1/1 - 2011/4/30

B/P因子组合

数据截止区间:2001/1/1 - 2011/4/30 数据截止区间:2006/1/1 - 2011/4/30

数据来源:Quant Shop Pty Ltd.

顺应趋势 跟从价值

回到目前的市场,从上文所表述的逻辑出发,未来市场热点将出现在成长确认的低估值行业,和去年追求“成长”不同,今年的市场可能更追求“价值”。在未来加息预期中,随着息差的上升,估值甚低的银行或将表现不错;同时,如家电等估值不高、有安全边际的行业也或有一定机会。

市场似乎也开始印证这一观点。以上证180公司治理交易型开放式指数证券投资基金(以下简称“治理ETF”)为例,其成份股以上证180指数与上证公司治理指数的样本股为基础,挑选公司治理结构好的100只股票而组成的。该指数中金融地产占50%以上,由于成分股的良好表现,使得治理ETF及联接基金今年以来净值增长率成为指数基金中的第一梯队。在宏观经济形势保持相对稳定的情况下,有理由相信当前的市场格局将会延续。跟从价值投资,是顺应趋势的明智之举。

宏观经济和债券市场(20110521-20110527)

国际:股市方面,上周MSCI世界指数下跌1.9%, 美国标准普尔指数下跌1.5%,香港恒生指数下跌1.1%,跌幅都小于国内市场。本周高盛和大摩唱多油价,引发能源板块反弹,香港市场和美国市场本周能源板块有小幅上涨。美国市场波动率指数本周虽上涨5.2%,但是还是在20以下,市场没有呈现加速下行的趋势。

点击下载:《交银施罗德每周视点》第234期 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点》第234期 (Word文件)

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)