| 来源:交银施罗德 作者:李家春 时间:2011-06-29 |

根据统计局公布的5月份经济数据,CPI攀升到5.5%,其中非食品价格出现超预期上升是导致CPI创出新高的重要因素。考虑到翘尾因素进一步提高,以及近期猪肉价格持续大幅上涨,6月CPI继续上行并突破6%关口的概率大大提升。通胀形势似乎有进一步恶化的可能,投资者的通胀预期和加息预期在6月中下旬达到了一个极高的水平。金融市场也因此一度出现了股债齐跌的局面。

自6月20日起,存款类金融机构开始执行迄今为止最高的存款准备金率。又因为临近报表日,金融机构需要满足各项监管指标要求,现金成为最稀缺的资源。几重因素叠加直接导致银行间市场短期回购利率从3%左右飙升到了9%左右。令大多数人感到意外的是,在上缴准备金之后,面对如此高的资金成本,股票和债券却没有继续下跌,反而还有较大幅度的反弹。沪深300指数再次回到3000点上方,甚至高于6月14日央行宣布上调准备金之前构筑的平台。中债编制的各类指数也均有反弹,其中中长期固定利率国债和金融债表现较为抢眼,其相对最低点的反弹幅度最为显著。

从股债齐跌到携手反弹,表面上看可能是对进入7月后资金面趋于宽松的心理期盼,但更为本质的原因可能是投资者对通货膨胀的预期以及对后续调控政策的预期正在悄然发生变化。这一点在温家宝总理发表署名文章后表现得最为明显,金融市场的反弹主要就发生在此之后。

温总理在伦敦时间6月23日发表于英国《金融时报》的署名文章中谈到,中国整体价格水平处于可控范围内,并预计将稳步回落(The overall price level is within a controllable range and is expected to drop steadily)。这种罕见的超前表态,让一直笼罩着通胀阴影的金融市场露出一线曙光。金融市场走势也出现了如同长江中下游天气旱涝急转一样的变化。

展望下半年物价波动趋势,我们确实可以看到一些积极的变化:

一、经济增速放缓降低通胀压力

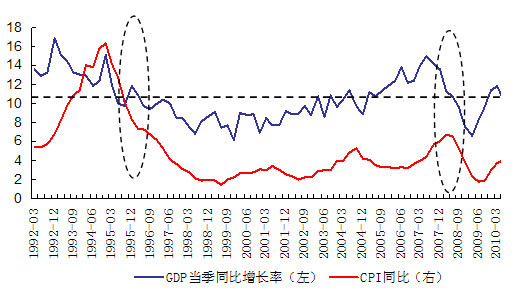

过去20年,中国GDP的平均增长率为10.5%,可以认为这是中国经济在此期间的潜在增长率。从图1我们可以看到,GDP增速的波动方向并不必然决定CPI的走向,但GDP实际增速与潜在增长率的相对关系发生变化时,往往就是CPI逆转之时。在此之前,即便GDP下行,CPI仍有可能进一步上升,表面上看类似于滞胀,实质上是因为经济减速还不够,总需求仍大于潜在供给水平导致价格水平继续上升。只有当经济下行至潜在增长率以下时,通胀水平才会随之下降。(图1中GDP增速的趋势线为一条向右下方缓慢倾斜的斜线,用它来代表潜在增长率可能更贴近实际情况,目前时点该趋势线对应大约在9.8%的水平)

从今年二、三季度GDP增速的一致预期来看,大约在9-9.5%之间,即便考虑到潜在增长率的缓慢下降,这仍很有可能是一个低于潜在增长率的增长水平。因此年中CPI出现趋势性转折的可能性较大。并且在GDP下一次上穿潜在增长率之前,都不会看到CPI的显著上升。

图 1 数据来源:万得资讯

二、货币因素不再支持通胀上升

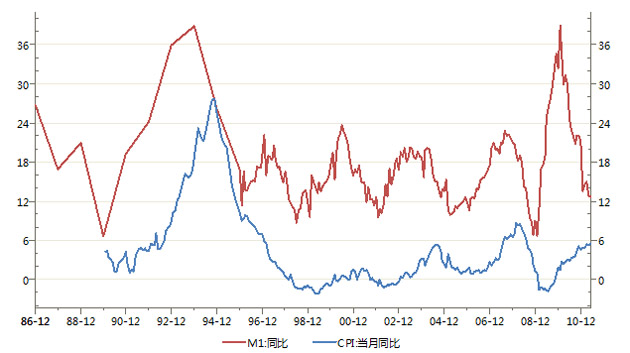

现代经济理论认为,居民、企业等持有货币的需求可以分为交易性货币需求、预防性货币需求和投机性货币需求等。在假定预防和投机性货币需求等没有重大变化的情况下,货币需求的变化主要体现在交易性需求方面,而交易性需求则主要体现在交易总量和价格总水平上。货币供应通过与货币需求的匹配间接影响物价水平是很容易推导出的结论。

从图2可以很清晰的看到物价和货币供应量的这种相关关系。如果货币政策没有重大变化,那么持续下降超过一年并已经处于较低水平的M1将制约通货膨胀的进一步上升。

图 2数据来源:万得资讯

三、输入性通胀压力因素缓解

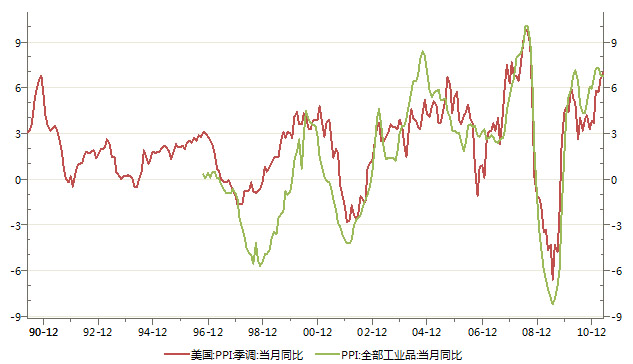

历史上我们经常观察到国际大宗商品价格对国内通胀水平的影响,从日益全球化的生产和贸易趋势来看,价格水平的传导是极为有效的。从图3可以清楚地看到我国PPI与美国中间产品的PPI具有很高的相关性。

图 3数据来源:万得资讯

原油和铜既是全球工业必须的能源或原材料,同时也是我国第一和第五大进口商品,对我国PPI的影响较大。从这两类商品的期货价格来看,原油价格最近两个月调整接近20%,而铜价在近4个月也下跌超过了10%。如果以原油和铜为代表的大宗商品价格在下半年没有明显上涨,则包括中国在内的全球PPI有望下行

考虑到欧美国家的经济形势,并不存在推动大宗商品价格上行的经济动力。而美联储QE2政策导致的大宗商品价格金融化因素也将随着QE2的结束而逐渐弱化,只要欧美不再简单地通过投放货币来刺激经济,则大宗商品价格难以大幅波动,这对全球通胀水平保持平稳都有正面影响。

四、猪肉价格因素影响程度下降

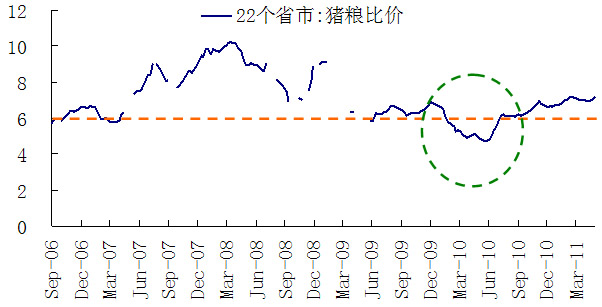

猪肉在CPI中权重较大,大概为3%。由于猪肉价格波动大,对CPI的影响也就非常大。最为典型的为2007年,对CPI的涨幅贡献度达到30%,加剧了当时的通胀压力。2011年,对CPI影响较大的也是猪肉价格。2011年1-5月CPI平均上涨5.2%,而猪肉价格平均涨幅为26.7%,对CPI的贡献度达到15%,远超过其他分项。

从存栏量的变化来看,2010年生猪存栏同比持续回落,2011年2月份开始转正。2011年3月和4月生猪存栏同比增速较快,养殖户补栏积极性非常高,这部分新补栏生猪要在3-4个月才会逐渐投放到猪肉市场,也就意味着6、7月份供给会明显改善。由于现在养殖户补栏积极性仍然非常高,估计下半年供给都会得到改善,这点会明显好于2010年下半年。

图 4 数据来源:万得资讯

综合以上分析,我们确实没有必要对下半年的通胀形势过度悲观。正如温总理所说,调控已经取得了初步成效,物价水平已经得到控制。随着各项因素的进一步酝酿发酵,转折点即将来临。

作者——李家春,香港大学工商管理学硕士。12年证券、基金从业经历。历任长江证券有限责任公司投资经理,汉唐证券有限责任公司高级经理、投资主管,泰信基金管理有限公司高级研究员。2006年加入交银施罗德基金管理有限公司,2008年3月31日起兼任交银施罗德增利债券证券投资基金基金经理至今,现任固定收益部副总经理。

宏观经济和债券市场(20110617-20110626)

国内:农产品价格方面,6月第三周(6.13-6.19)食品价格环比走高,大涨0.91%,创4个多月来新高;公开市场业务方面,央行本周并未在周四按惯例发行3个月期央票,且1年期央票发行利率如期上调10个基点,表明市场流动性异常紧张,也向市场释放了较浓的加息预期;同业拆借市场方面,本轮货币市场利率数天之内在高位平台震荡;债券市场方面,二级市场的利率产品收益率出现大幅上行,而本周收益率则呈窄幅震荡,特别是短端品种仍在高位徘徊;人民币汇率方面,本周人民币汇率呈现冲高回落走势,但市场揣摩人民币兑美元汇价的调整只是暂时的。

国际:本周全球股市止跌反弹,MSCI世界指数上涨2%,美国标普500上涨1.7%,欧洲股市也实现了小幅上涨,香港市场在亚洲市场中连续第三周跌幅居前,恒生指数下跌0.5%;CRB商品指数小幅下跌,金属和农产品分项指数有小幅上涨,原油价格小幅回调;欧元本周小幅反弹,美元指数小幅下跌;欧债危机的系统性风险仍未解除,美国10年国债依然在3%以下的水平;本周5年TIPS 所反映的通胀预期继续下行至1.9%,QE3是否实施我们无法准确预期。

点击下载:《交银施罗德每周视点》第238期 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点》第238期 (Word文件)

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)