| 来源:交银施罗德 作者:赵枫 时间:2009-10-21 |

2009年已过去大半,回头看看中国经济,大家在去年担心的很多问题并没有发生,比如说宏观经济受全球金融危机影响而大幅下滑、经济结构不合理导致经济比较脆弱等等。现在来看,由于中国金融体系相对比较健康,对全球金融活动的参与也比较有限,因此在金融危机中,受影响最大的就是出口以及国民心态,但整体宏观经济还是相对比较健康,基本还是在上行轨道中运行。当然,为了防止经济增长大幅下滑,中央政府加大了对固定资产的投入,2008年四季度推出了4万亿的投资计划,对今年经济增长的快速恢复起了很大的作用。

但是固定资产投资加大也引起了很多争议。从上半年的数据来看,固定资本形成增长对GDP增长的贡献已高达80%以上,相对于私人消费,固定资产投资波动较大,而且如果资本回报率达不到合理的水平,投资也无法持续,因此长期来看,固定资本形成对GDP的贡献应当趋于下降,这样才有利于经济增长的稳定和持续。当然,今年大量的固定资产投资投向了基础设施建设,对产能扩张的压力不大,而且长期来看,基础设施的进一步完善将有利于经济的未来发展;但也不可否认,超前的基建投资必然导致较低的回报率水平,使得通过提高负债来增加投资促进经济增长变得不可持续。

在这个时候,我们又开始思考中国经济是否会在近期进入大规模的经济结构调整,降低投资和出口在经济增长中的重要性,提高私人消费的比重。2008年下半年的时候,很多投资者担心危机会使得中国经济面临很大的经济结构调整压力,2009年上半年的快速复苏又使得大家觉得实际压力没有那么大。但实际上,如果我们分析未来中国经济增长的驱动力的话,变化已经在发生。

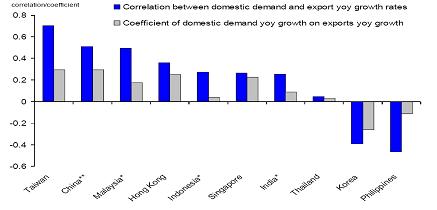

虽然全球经济已经开始复苏,但未来一段时间全球需求很可能不会回到过去几年的快速增长情况,相对应的,中国出口增长也很可能会出现减速;而且我们担心,在一个较大的基数基础上,中国出口持续保持超过20%的增速增长可能会面临很大的挑战。出口减速一方面毫无疑问会降低出口对GDP增长的贡献,但另一方面,出口减速更可能对投资和消费的增长造成明显的负面影响。高盛做过一个研究,分析国内需求(包括国内私人消费与国内投资)与出口的关系,数据表明中国的出口增长与国内需求的增长相关系数超过50%,更严格的回归分析进一步表明,每1元的出口增长可以带动约0.3元的国内需求的增长。从这个分析看,如果未来几年出口增速下降,剔除政府主导的投资外,民间自主投资的增长会受到多大程度的负面影响仍然值得投资者警惕。

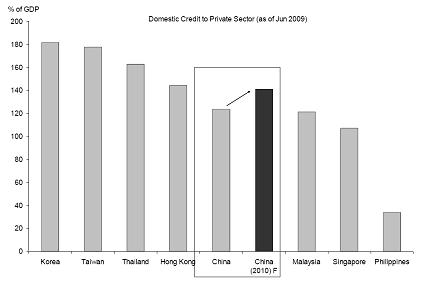

09年信贷大规模增长一方面为固定资产投资的快速增长提供了动力,使得中国经济在出现短暂的下滑后迅速回升;但另一方面,快速增长的信贷也使得中国经济的整体负债率水平大幅上升,对中国这样的经济体而言,多高的负债率水平是合理水平很难确切定义,但一旦负债水平上升,未来可动用的刺激手段空间必然受到挤压,中国经济抵抗波动的能力会出现下降;更何况随着社会保障体系的完善,一些隐形的政府负债会逐步显形化,会进一步提高中国社会的债务负担。另一个问题是高速增长的信贷有没有持续增长的现实需要,明年还能放出去多少有实际需求的贷款。今年以来随着银行新增贷款余额的大幅上升,新增企业存款也相应大幅上升,结合我们的草根调研,今年企业新增贷款中,有相当部分就直接返存银行形成企业存款而没有形成投资款,这部分结余下来的贷款会相应减少未来企业对贷款的需求,影响明年贷款的实际需求增量。

总体来说,今年以来中国经济大幅回升,但回升的动力主要来自政府推动的固定资产投资,而经济自主复苏的动力仍显不足,在信贷推动的投资增长难以持续和出口增速面临下降的情况下,中国经济的结构调整变得越来越紧迫。

在转型的时期,政府不得不在短期经济增长率和长期增长能力之间进行选择和平衡。短期经济增长率关系到当期就业情况和社会稳定,但中国到底需要多高的经济增长才能实现比较充分的就业水平,恐怕没有人算得清楚,而且按照现在偏制造业和偏重工业的经济结构发展,GDP增长对就业的拉动效果相对较差。在经历了09年大规模的经济刺激计划之后,宏观经济运行已渡过最危险的时期,经济增长逐步回到正常轨道上,政府或许会降低政策刺激的力度,看看政策实施的效果和其他宏观经济指标的改善程度,结合长期增长需要进行的改革,再推进下一步的措施。

对投资者而言,这是一个不确定的风险。我们并不认为中国经济会再度面临危机,经过前期的大幅反弹后,市场已经比较充分地反映了投资对经济复苏的乐观情绪,而刺激政策也面临调整和退出的压力,未来投资者将面临预期和现实的不确定性,市场也可能呈现较大的波动。而且未来几个月以M2和M1为代表的货币供应量增速将可能面临见顶回落的趋势,或对市场的资金面和心理层面产生较大压力。

图一:出口增长与国内需求增长

图二:银行贷款与GDP比率

(注:有关图表资料来自高盛)

宏观经济和债券市场(090928-091009)

国内:国家统计局公布数据显示,1-8月份,全国规模以上工业企业实现利润16747亿元,同比下降10.6%,降幅比1-5月缩窄12.3个百分点;而中国物流与采购网(CFLP)公布数据显示,9月份中国制造业PMI为54.3%,比上月微升0.3个百分点。两组数据均表明,中国经济继续保持强劲的反弹态势。

本周是节前最后一周,只有3个交易日。债券总指数上涨0.05%。其中国债指数上涨0.08%。企业债指数下跌0.04%。交易所方面,公司债指数下跌0.05%,分离债指数上涨0.07%。

国际:本周最引人注目的宏观经济消息是澳大利亚央行上调基准利率,成为G20成员国中第一个宣布加息的国家。这是否意味着经济复苏已经得到完全确定,各国政府对经济的刺激政策是否会开始逐步撤出,这些问题都引起了广泛关注。

如我们上周预期,在连续大幅上涨两周后,美国国债市场出现了较大幅度的调整,各期限收益率均出现了不同幅度的上移,期限结构陡峭化。关键年限中,1年期收益率基本维持不变,收于0.35%;5年期上行14bp至2.35%;10年期收益率更是大幅上行16bp至3.38%。

点击下载:《交银施罗德每周视点》第186期 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点》第186期 (Word文件)

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)