| 来源:交银施罗德 作者:赵枫 时间:2009-06-05 |

上证综指自2008年最低点到上周最高点已反弹超过60%,由于上证综指中银行股权重较大,而本轮反弹银行股明显弱于大盘,因此我们如果看深圳成指的话,从最低点上来到最高点的反弹幅度已经高于80%。如果从市场整体估值来看,市盈率水平也从当时13倍左右上升到上周末的23倍左右,而其中估值结构差异更大,如银行股到上周末为止,其行业2009年平均市盈率仍仅为13倍左右(申万测算结果),但大量中小市值板块,估值可能早已超过2007年底的水平。

作为一个理性的投资者,我们开始反思市场后续上升的动力在什么地方,或者市场作为一个整体是否将步入阶段性调整?

今年以来,支持投资者乐观情绪的因素无非两个,一是充裕的流动性,二是对宏观经济复苏的预期,从某些方面来看,由于前两个季度上市公司的盈利并没有出现明显改善(虽然部分上市公司盈利环比出现了增长,但远远不足以支持其估值水平),市场上做多的投资者实际上大部分都是趋势投资者。

资本市场总是预期和现实的搏弈,经过前期的大幅反弹,我们开始担心之前的乐观预期已经很大程度上反应在当前的股价和估值水平之中,如果未来支持股价上升的因素未达预期,市场极可能出现阶段性的调整,以消化前期乐观预期下股价的上涨表现。

从流动性角度看,我们预计银行贷款增长在未来几个月将会趋于平稳甚至略有下降,虽然有国家财政投资的支持,我们仍然难以想象一个调整的经济体对信贷资金的需求会持续高速增长。今年以来,以出口为代表的外需持续低迷,到目前为止仍未见到明显的复苏迹象,内需则保持较高的增长,成为填补外需下降空缺的主要力量,而内需增长中主要又以汽车和房地产需求的增长为最主要力量。但是到目前为止,我们仍然没有看到私人部门投资的明显复苏,显示经济中整体需求仍未恢复到正常水平,这将抑制实体经济对银行贷款的未来需求。股票市场的流动性同样面临微妙的变化。从5月22日证监会公布的消息看,新股发行极有可能在未来一到二个月开闸,从而增加市场的供给。另一方面,最近提案增发的公司和增发获批的公司明显增多,对市场供给也会产生不大不小的压力。此外,最近的大小非减持又密集起来,在资金并不匮乏的市场环境下,这只能说明实业投资认为股价已经偏贵了。因此,总体来看,未来几个月市场的流动性已经不会象之前那样高歌猛进,投资者应当对这种微小的变化有所警惕。

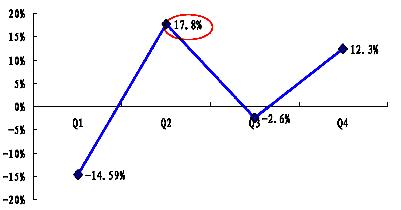

基本面也存在一些问题。如果看未来12个月,我们倒并不担心基本面趋势,从各项指标看,主要的金融市场已经趋于平稳,随着需求的逐步恢复,经济复苏的方向已然确定。但是未来三个月市场基本面存在一定的风险。中国的宏观经济数据在历史上存在自然波动,往往三季度较二季度会出现环比下降(图一的原煤产量的变化在很大程度反映中国经济的整体变动)。今年以来,对趋势投资支持最强的就是环比数据的改善,如果环比数据走差,投资者很难判断这是季度的自然表现,还是经济存在新一轮探底的压力,对投资者的预期和心理一定会存在较大的压力。另一方面,由于企业盈利复苏落后于宏观经济,尤其是对制造业而言,在外需没有完全恢复之前,较低的产能利用率会对其盈利产生持续的压力,我们预期国内上市公司2009年中报的盈利情况仍然较差,当前上涨的指数已经在很大程度上反映了对盈利恢复的乐观预期,较差的中报可能会对市场形成压力。

总体上看,宏观经济持续向好的势头仍需私人部门投资复苏的支持,三季度将是非常关键的时期。从目前形势看,制造业投资复苏仍有待时日,但地产投资很可能会在三季度出现初步的回升,对经济的进一步走强提供支撑。虽然我们担心A股市场可能会在7、8月份出现阶段性调整,尤其是如果6月份市场出现大幅上涨之后,这种可能性会进一步加大,但我们仍然认为宏观复苏是相对确定的,即使未来存在反复,也是复苏过程中的波动,而且中国经济仍有能力加大扩张力度,减小未来出现波动的可能。

图一:中国原煤产量季度环比增速(1998-2008的平均数)

数据来源:国泰君安研究所

宏观经济和债券市场(090525-090529)

国内:中国经济将继续反弹,但由于还有不确定因素,反弹过程会有曲折。同时,从目前的经济形势来看,6月份或将是宏观政策真空期,管理层将观察整个上半年经济走势后,再出台相应的措施。

由于资金面保持平稳,而消息面较为平静,本周债市小幅波动,基本消化了IPO重启所带来的冲击预期,二级市场收益率有小幅上行。指数表现看,各债券指数基本平稳,总指数总体上涨0.03%,其中国债指数微涨0.03%,企业债指数也小幅上涨0.07%。

国际:本周出台经济数据表现较为疲弱。GDP、PMI及房屋销售数据都低于预期,而另一方面,消费者信心指数继续保持上升态势。本周出台的经济数据比较符合近期市场的走势——心理预期远远领先于实际经济的表现。

本周为5月最后一个交易周,美国国债市场经历了剧烈的波动。受上周英国信用评级展望下调和本周国债市场供给扩大的影响,本周初,收益率继续大幅上升。其中,10年期国债收益率本周三一度上行至3.70%,创自08年11月份以来的新高。周四、周五,疲弱的经济数据(GDP、PMI)稳定了债券市场,10年期国债收益最终收于3.46%,基本与上周持平。其他各关键期限中,短端收益率小幅下行4 bp,以5年期为代表的中期收益率上升幅度较大,达14 bp。

点击下载:《交银施罗德每周视点》第170期 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点》第170期 (Word文件)

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)