| 来源:交银施罗德 作者:周炜炜 时间:2009-06-05 |

最近一段时间,全球市场似乎正在经历从去杠杆化(Deleveraging)到贬值(Debasement)的转变。得益于各国政府采取激进的货币政策,以及全球经济先行指标的“二阶导数”的企望,市场的风险偏好逐步回升。反映到各个市场上,我们看到股市的风险偏好的上升和VIX指数(注:市场波动性指数)的下跌;在货币市场上,3月期的伦敦银行同业拆借利率降到历史低位;在债券市场上,美国长期国债的收益率持续攀升;在外汇市场上,美元指数持续下降;而相应地,全球股票市场和商品市场出现强劲反弹。

接下来的问题是,Debasement趋势是否会持续?对投资策略又会有何影响呢?

关于针对主流G3国家的货币Debasement的担心在5月21日又成为热论。在这一天,标普(S&P)将英国的国家信用评级下调到了“Negative Outlook”,投资者开始担心下一个被下调评级的可能是美国。虽然高盛在当天的评论中认为此种担心为时尚早,“因为一个主权政府在面对本国货币的卖出压力的时候,他总可以通过印本国钞票来解决债务偿还问题,一个国家面临的更多的是无法偿还外债的风险,而不是偿还本国货币债务的风险。所以美国政府的债券对于持有美元的投资者来讲,是无风险的,因为美国可以通过印美元来偿还美国国债。之所以是采用以美元计价来作为评级基准,是因为大家都用美元作为储备货币。所以从这个角度来讲,美国的融资能力要比英国强大”。但是,从当天和随后几天的美国十年期国债收益率大幅上升和美元指数继续下滑可以看出,投资者还是存在对美元Debasement的担心。

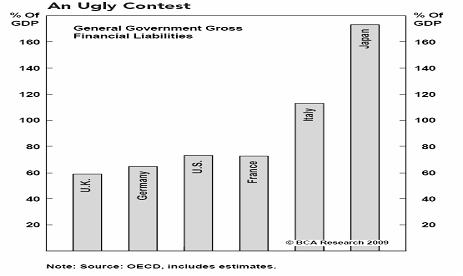

这样的担心有道理,但短期倒是不用过虑美国的国家信用下调的风险。可以从下图看到,美国的政府债务占GDP的比例还没有高到影响现有信用等级的程度。从未来的趋势看,S&P下调英国的国家信用等级至Negative Outlook是因为它估计到2013年英国的政府债务占GDP可能超过100%,这与3A级信用不匹配。而美国呢?按照美国President Budget的估计,至2015年公共债务占GDP的比例还会维持在75%。似乎,至少从短期看,美国的国家信用的下调不用过于担心。何况,日本的债务情况更差:它在1995年的时候就曾经被从AAA+降级到了AA+,2001年又给降到了AA,2002年AA-, 然后2007年又重新上调回了AA,但其融资能力却并没有受到太大影响。

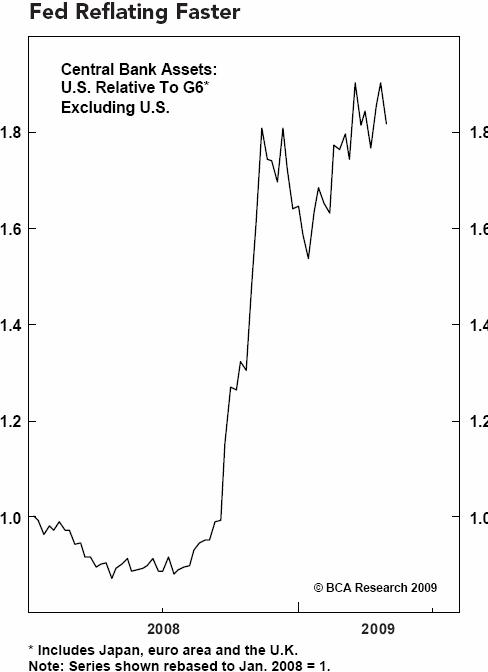

但是,这并没有减轻投资者对美元的担心。为何?从下面的图中我们可以看到,鉴于美国是一个相对较大的经济体,美联储必须采取更加激进的货币宽松政策来刺激经济的恢复,所以,美联储的资产负债表的扩张相比其它G6区域/国家的央行的扩张总和还要大。也就是说,美联储释放了更多的基础货币(相对其它G6国家)。那么,我们可以理解市场对美元走软的担心了。从目前来看,似乎美联储还会继续领先其它央行实施激进的货币政策,而美元的Debasement的忧虑可能还会持续,虽然从国家债务的绝对水平来看,在近期我们并不用担心美国国家信用的下调。

投资者可能会问,如果美元的Debasement趋势持续,应该采取何种投资策略呢?显然,如果美联储继续采用现行激进的货币政策,投资者会倾向于借美元而投资其它相对高收益的资产,因为鉴于现今的美联储货币政策,美元很有可能维持贬值趋势,成为极佳的“Carry Trade”(注:套息交易)的源头货币。而被投资的资产,其高收益应该是来自于其本身较低的杠杆率以及其良好的基本面。比如以石油为代表的必须消费的资源商品,其非常低的财务杠杆和经营杠杆,以及其非常紧的供求关系,成为美元借入者非常理想的投资标的。投资者也可以借入美元投资新兴市场的货币,或是新兴市场的股票,原因也是得益于这些国家相对较低的杠杆率和相对较好的成长性。

在这里,较低的杠杆率很重要。对于资源商品来讲,它意味着更强的议价能力和更大的价格弹性;这也是为何钾肥的全球供应同盟联合减产、坚决保护价格到目前还是很成功;这也是为何我们在铁矿石谈判中价格似乎又要低于预期,即使我们的钢铁厂已不堪重负。反之,钢铁厂由于有相对较高的财务杠杆和经营杠杆,不得不在亏本的情况下继续生产,因为如果它们不继续生产,银行就会找它们麻烦了。正是如此,这一类低杠杆率、良好基本面的资源商品的价格很容易就被流动性打上去了,而把成本的压力留给中下游制造业。我们已经看到了原油从最低的接近30美元每桶已上升到了现在的65美元一桶了。我们可能还要接受其它资源品的价格上涨,即使绝大多数下游企业的产能过剩并且还面临通缩的压力。当然,这也加大了笔者对滞胀的担心。

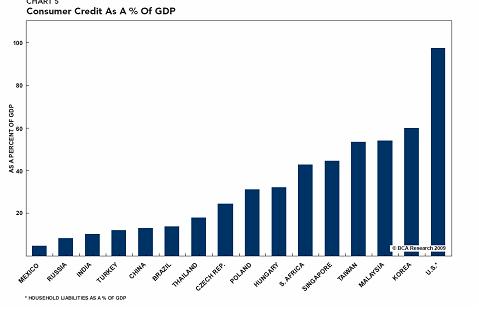

对新兴市场的股市来讲,较低的杠杆率意味着更低的国家风险和更高的估值溢价。我们在上世纪90年代初期的时候看到过新兴市场溢价在10-20%左右,原因也是新兴市场提供了较好的成长性。而这一次,我们或许可以看到更高的溢价。一方面,这些溢价来自于新兴市场的一如既往的相对高增长性;而另一方面,这一次新兴市场相对于成熟市场来讲,拥有更低的杠杆率,(参见下面各国的消费信贷占GDP比例的图),从而拥有相对更好的国家信用等级。从最近的主要新兴市场的美元债券相对美国国债收益率差不断缩小的趋势来看,新兴市场的国家风险正在降低,而相应的,其股票市场的估值溢价也会因此提高。如果这一现象持续,或许,这一次我们能看到新兴市场相对于成熟市场的股票估值溢价将超过20%。

从最新的CLSA的资金监测来看,过去11周共有210亿美元流入亚洲及新兴市场基金。基金经理仍需增大贝塔系数,因为绝大多数做多或多空的基金经理今年迄今的表现显著落后于股票指数。或许目前我们正在经历又一轮新兴市场的估值溢价。目前来看,香港是资金流入的首选新兴市场。如果香港真的相对成熟市场有20%以上的估值溢价的话,那A股市场呢?

数据来源:Datastream、MSCI、瑞银

宏观经济和债券市场(090518-090522)

国内:政府近期一系列的政策举措表明,政府一方面考虑到外围经济体仍较疲弱,故而仍需对出口加大扶持力度;另一方面,在经历大规模投资之后,将保增长的措施转向促进扩大国内内需上。

由于宏观处于真空期,本周前三天债市整体维持前期偏暖格局,利率产品方面,受09国债09招标利率下行影响,3年期左右的国债交投活跃,收益率下行。周四,部分机构可能获利了结,二级市场抛压较重,收益率上行1-3个BP,5-7 年期国债、金融债抛盘较多,信用产品也在周四开始出现调整。总体上,本周债券总指数微涨0.02%,其中国债总指数跌0.04%,企业债总指数则上涨0.47%。

国际:本周美国出台经济数据较少,市场对美宏观经济的预期出现反复。周二公布的4月房屋开工数低于市场预期,周四标普宣布下调英国的信用评级展望,均对投资者心理预期造成较大影响,股市、债市承压下跌。

本周美国国债价格下跌幅度较大,各期限收益率下行,期限结构急剧陡峭。周一至周三,国债市场相对稳定,延续上周调整态势,收益率小幅下滑;周四,在标普下调英国的信用评级展望后,美国受到牵连,美元资产遭到大肆抛售,美国国债价格大幅走低。其中,5年期收益率大约上升20 bp,10年、30年期收益率上升约32 bp。

点击下载:《交银施罗德每周视点》第169期 (PDF文件,请使用Adobe Reader阅读器打开)

点击下载:《交银施罗德每周视点》第169期 (Word文件)

|

交银施罗德官方微信 交银施罗德官方微信扫描二维码关注交银施罗德微信

|

.gif)

.gif)

.gif)